AML/KYC

Encadrées par la législation européenne et nationale, les dossiers KYC (Know Your Customer) doivent permettre la collecte et la mise à jour des données clients des professionnels de l’immobilier afin d’assurer la conformité aux obligations de lutte contre le blanchiment d’argent et le financement du terrorisme.

UNE PLATEFORME EN LIGNE POUR RÉPONDRE EFFICACEMENT

AUX RÉGLEMENTATIONS LCB/FT

AML/KYC : UN DÉFI POUR LE SECTEUR IMMOBILIER

Compte tenu de la dynamique du secteur immobilier au Luxembourg, les professionnels de l’immobilier doivent porter une attention particulière pour répondre aux exigences de la loi de lutte contre le blanchiment et le financement du terrorisme, imposées par l’Administration de l’Enregistrement et des Domaines (AED).

Pour les aider à se conformer aux exigences relatives aux dossiers KYC de leurs clients et autres contreparties, la chambre immobilière propose une solution digitale pour faciliter ces démarches.

La nouvelle plateforme entièrement sécurisée MyKyc s’inscrit comme une solution en ligne simple et complète pour la gestion des dossiers KYC.

UNE SOLUTION EN LIGNE SÉCURISÉE ET COMPLÈTE POUR

FACILITER LA GESTION DES DOSSIERS KYC

MyKyc est une plateforme conviviale et flexible qui permet de gérer de A à Z les obligations à effectuer dans le cadre d’un dossier KYC.

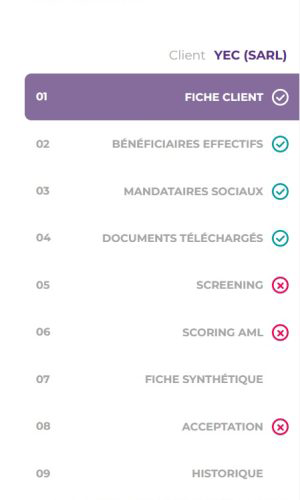

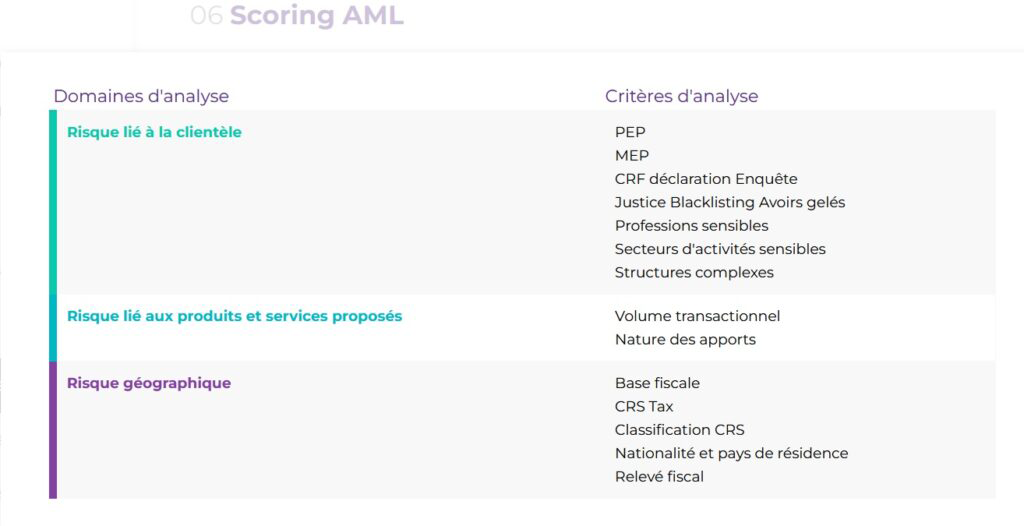

De la création du dossier jusqu’à sa validation, la plateforme permet à ses utilisateurs de suivre facilement les différentes étapes du dossier KYC : identification client personne morale ou physique, identification des bénéficiaires effectifs, identification des mandataires sociaux, réception des documents légaux, screening des intervenants (sanctions et PEP lists + web screening), risk-scoring KYC selon une matrice de questions pré-définie, évaluation et détermination du risque, création d’un dossier KYC PDF complet, signature de tous les intervenants identifiés, acceptation du dossier, réévaluation planifiée en fonction du niveau de risque, historique du dossier et archivage selon les normes GDPR.

UNE APPROCHE BASÉE SUR LE RISQUE

Encadrées par la législation européenne et nationale, les dossiers KYC (Know Your Customer) doivent permettre la collecte et la mise à jour des données clients des professionnels de l’immobilier afin d’assurer la conformité aux obligations de lutte contre le blanchiment d’argent et le financement du terrorisme.

FAQ - Lutte contre le blanchiment d'argent et le financement du terrorisme (LCB/FT) dans l'immobilier

La Loi luxembourgeoise sur la lutte contre le blanchiment d’argent et le financement du terrorisme (LCB/FT) impose des mesures de vigilance à l’égard des acquéreurs et des vendeurs lors de transactions immobilières.

Cela permet de prévenir des risques tels que :

- Blanchiment d’argent : Un bien immobilier acquis avec des fonds douteux peut être revendu pour légitimer ces fonds.

- Dissimulation fiscale : Les vendeurs peuvent manipuler les prix ou utiliser des montages complexes pour dissimuler des gains.

- Tiers criminels : Le vendeur pourrait agir pour le compte d’organisations criminelles.

Ces vérifications protègent la responsabilité des professionnels du secteur immobilier.

Oui. Tous les agents immobiliers, y compris ceux travaillant en nom propre (personnes physiques), sont soumis à cette obligation. Ils doivent :

- Évaluer les risques,

- Mettre en place des procédures adaptées,

- Conserver les documents nécessaires,

- Coopérer avec les autorités en cas de demande.

La vérification d’identité est obligatoire avant l’établissement d’une relation d’affaires ou la réalisation d’une transaction.

Cela signifie que dès qu’un acheteur manifeste un intérêt sérieux (par exemple via une visite), l’agent immobilier doit collecter et vérifier des documents d’identification valides (carte d’identité, passeport).

Non. Les obligations de lutte contre le blanchiment d’argent concernent les professionnels (agents, promoteurs). Toutefois, ces derniers doivent vérifier l’identité des parties (y compris les particuliers et SCI) et l’origine des fonds impliqués.

Oui. Connaître le régime matrimonial permet de comprendre comment les fonds sont répartis.

En cas de séparation de biens, chaque époux doit justifier l’origine des fonds qu’il apporte.

Cela aide à respecter les obligations de vigilance et à éviter les risques liés à l’origine des fonds.

La loi s’applique aux :

- Transactions d’achat et de vente,

- Activités de promotion immobilière,

- Locations avec un loyer mensuel supérieur ou égal à 10 000 euros.

Les activités de gestion locative ne sont pas directement concernées.